Fiscalité 2026 au Maroc & location courte durée (Airbnb / Booking)

Investir dans une location courte durée à Marrakech ou au Maroc est une stratégie rentable, mais cela implique de maîtriser la fiscalité locale pour sécuriser votre patrimoine, optimiser vos revenus et éviter les mauvaises surprises. Dans cet article, on vous donne : les règles de la fiscalité 2026 au Maroc, les obligations déclaratives, des exemples chiffrés concrets, les notions clés à anticiper pour les propriétaires et investisseurs,

Comment sont imposés les revenus locatifs au Maroc ?

Au Maroc, les revenus issus de la location de biens immobiliers (incluant la location courte durée comme Airbnb, Booking, Abritel, etc.) sont considérés comme des revenus fonciers et relèvent de l’Impôt sur le Revenu (IR).

- Abattement forfaitaire

Vous bénéficiez d’un abattement forfaitaire de 40% appliqué sur les revenus locatifs bruts avant calcul de l’impôt.

Cela signifie que seuls 60% de tes loyers bruts seront pris en compte pour le calcul de l’IR.

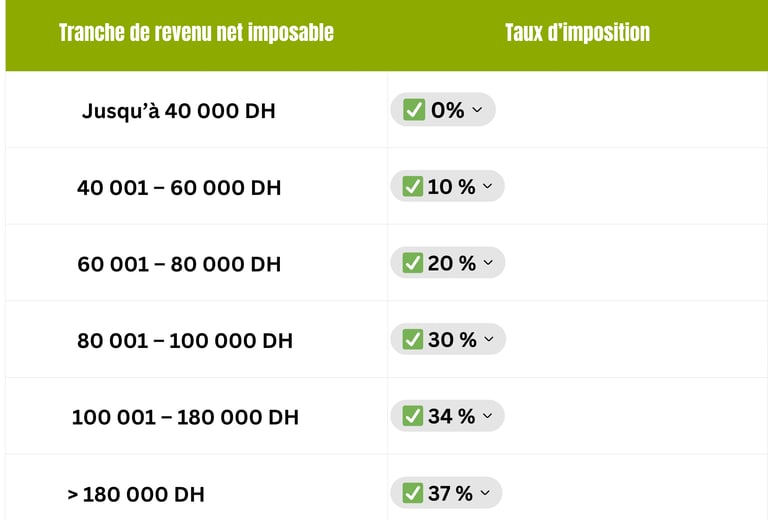

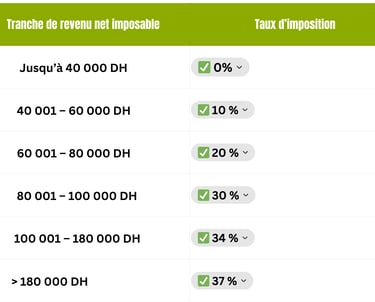

Barème IR 2026 (à connaître)

Pour les revenus fonciers au Maroc, le barème progressif à appliquer en 2026 est le suivant (selon le guide fiscal marocain mis à jour) :

Exemples chiffrés (2026)

Exemple Revenu locatif annuel : 150 000 DH

Loyers encaissés : 150 000 DH

Abattement 40% : 60 000 DH

= Revenu net imposable : 90 000 DH

Calcul IR :

0 – 40 000 : 0 DH

40 001 – 60 000 : 10% → 2 000 DH

60 001 – 80 000 : 20% → 4 000 DH

80 001 – 90 000 : 30% → 3 000 DH

Total IR = 9 000 DH

En pourcentage des loyers bruts :

→ 9 000 / 150 000 ≈ 6%

Retenue à la source et option libératoire

Selon la fiscalité marocaine, lorsque vous perçevez des revenus locatifs, il peut y avoir une retenue à la source (RAS) applicable dans certains cas :

-RAS standard (non libératoire)

10% si revenus fonciers bruts annuels < 120 000 DH

15% si ≥ 120 000 DH

Cette retenue est généralement opposable sur l’impôt définitif lors de ta déclaration annuelle.

-Option libératoire possible (20%)

Depuis 2025/2026, il est possible d’opter pour un taux libératoire de 20% sur le montant brut soumis, ce qui évite d’avoir à recalculer IR/abattement en fin d’année.

➡️Cela simplifie grandement la fiscalité, mais doit être choisi au moment de la déclaration.

Taxe de séjour & contributions locales

En plus de l’IR, certaines taxes locales peuvent s’appliquer pour la location touristique courte durée :

Taxe de séjour

Collectée auprès des voyageurs

Reversée ensuite aux autorités locales

Peut être fixe ou selon la catégorie du bien

Exemple indicatif (selon communes) :

Aires standard : 7 – 15 DH / nuit / personne

Hébergements premium : jusqu’à 25 DH / nuit

(Le montant exact dépend de la commune : Marrakech, Agadir, Fès ont leurs propres barèmes.)

Déclarations fiscales annuelles

Votre déclaration d’Impôt sur le Revenu (IR) doit être déposée chaque année (généralement avant le 1er mars suivant l’année fiscale).

Vous y déclarez :

- les loyers bruts perçus

- l’abattement 40%

- l’impôt dû ou l’option libératoire choisie

Beaucoup d’investisseurs délèguent cette étape à un expert-comptable pour éviter erreurs et pénalités.

Conclusion : comprendre, anticiper, optimiser

La fiscalité marocaine n’est pas un frein, mais une donnée importante à intégrer dans vos prévisions de rentabilité. L’abattement de 40% est un mécanisme favorable

✔️ Le barème progressif limite l’imposition pour la majorité des revenus

✔️ La retenue à la source peut être maîtrisée

✔️ Les taxes locales (séjour…) restent souvent marginales Mais surtout :

Anticiper ces coûts est essentiel pour une stratégie d’investissement durable et rentable.

Besoin d’un calcul personnalisé ?

Chez NOVA RENT, nous pouvons :

✔️ Estimer la rentabilité nette en 2026

✔️ Intégrer charges, fiscalité, saisonnalité

✔️ Vous proposer une simulation complète pour ton bien